ROI et durée de vie du produit : et si les indicateurs économiques n'étaient pas utilisés à bon escient ?

Eric Fromant, fondateur de SEFIOR (Stratégie d'Economie de Fonctionnalité Intégrée aux Organisations) revient sur le rapport « durée de vie/retour sur investissement » qui constitue la véritable clé de la rentabilité. Un ratio, qui plus est, favorable à l

Publié le 24/02/2014

Cet article a été publié dans Environnement & Technique N°334

[ S'abonner à la revue - Se connecter à l'espace abonné ]

[ S'abonner à la revue - Se connecter à l'espace abonné ]

Des indicateurs ont été créés pour que les dirigeants d'entreprise disposent d'un tableau de bord. Malheureusement, par delà la pertinence de ces indicateurs, nous devons faire face à une dérive : de moyens, ils sont devenus des objectifs. Dès lors, seule la valeur d'un indicateur donné est considérée alors qu'il est souvent nécessaire de trouver un équilibre avec d'autres pour obtenir le meilleur résultat.

Il en est ainsi du retour sur investissement (return on investment, RoI) que l'on considère souvent pour lui-même, sachant qu'il est déjà la conséquence du profit réalisé et des capitaux investis.

Une approche exhaustive oblige à prendre en considération la durée de vie du produit considéré. On s'aperçoit alors qu'un RoI de 2 ans n'est pas nécessairement meilleur qu'un RoI de 3 ans, selon que la durée de vie du produit auquel s'applique l'indicateur est courte ou longue.

La fortune vient à qui sait attendre et bien investir

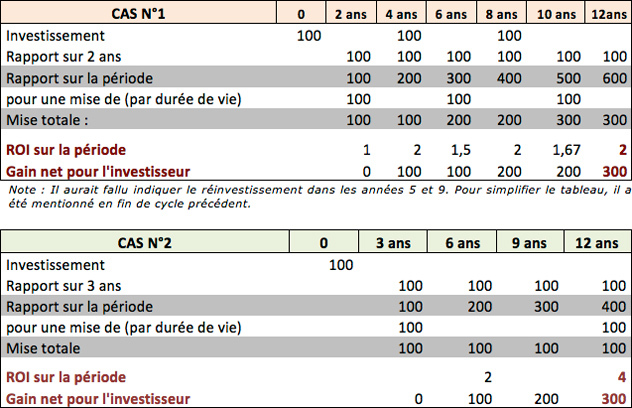

Prenons l'exemple simple d'un tiers financier qui achète une machine et qui la loue à un utilisateur.

Dans le 1er cas, le ROI est de 2 ans et la durée de vie de la machine est de 4 ans.

Dans le 2ème, le ROI est de 3 ans et la durée de vie est de 12 ans.

Les tableaux ci-dessous résument les faits.

Au départ du premier cas étudié, le tiers financier paie 100. Au bout de 2 ans, il a touché 100, ce qui rembourse l'investissement. Un nouveau cycle de 2 ans lui apporte une nouvelle somme de 100, soit un total de 200. Au terme de ces 4 ans, la machine est hors service et doit être remplacée.

Pour pouvoir comparer les cas étudiés, on ajoute deux cycles supplémentaires de 4 ans. Ce sont deux périodes identiques à la première. Au terme de 12 ans, le flux financier généré est de 600 ; l'investissement a été de 3 fois 100, triple investissement totalement amorti comptablement puisque les machines sont au rebus. Le gain est donc de 600 300 = 300 ; le ROI sur la période de 12 ans est de 2.

Dans le second cas étudié, chaque cycle de 3 ans génère un flux financier de 100, soient 400 au bout de 12 (4 cycles de 3 ans). Mais la mise n'a été que de 100 puisque la machine a été amortie sur l'ensemble des 12 ans, sans nécessité de la remplacer. Le gain net est alors de 400 100 = 300.

Le gain en flux financier est le même que dans le 1er cas, mais la mise initiale a généré 4 fois sa valeur sur les 12 ans, alors que la mise totale, dans le 1er cas, n'a généré que 2 fois sa valeur.

Au final, le calcul du taux de rendement interne (TRI)1, donne 12,70% pour le 1er cas et 32,16% dans le 2ème, soit 2,5 plus important. Ainsi, alors que la première approche, ROI de deux contre RoI de 3 ans semblait à l'avantage du premier (plus rentable d'un tiers que le second), le paramètre "durée de vie" change tout ! Ces exemples montrent que le rapport « durée de vie/RoI » est la véritable clé de la rentabilité.

Accroître la rentabilité et abaisser l'empreinte écologique

Pour faciliter l'approche, l'équation suivante peut être utilisée : Gn= Tc x (Inv/ROI) Inv où Gn est le gain net pour le temps considéré Tc, Inv est l'investissement consenti et RoI le retour sur investissement. Si le temps considéré est égal au retour sur investissement, on trouve logiquement zéro. Si le temps considéré est égal à la durée de vie de la machine, le gain net (flux financier net positif) est maximal.

Cette formule est facilement appréhendable et a le mérite de ne pas être mathématiquement complexe comme le sont la Valeur actuelle nette (VAN) et le Taux de rendement interne (TRI). Le taux d'actualisation, qui tient compte de l'inflation ou des frais financiers, n'est pas pris en considération parce que le but n'est pas de savoir précisément combien rapportera l'investissement, mais sous quelle forme l'investissement rapportera le plus.

L'investisseur a généré le même flux financier dans les deux cas étudiés, mais il a dû investir plus dans le 1er que dans le 2ème, même si le surcroît d'investissement nécessaire a été financé par le rapport de l'investissement initial.

Le client utilisateur a dépensé 600 dans le 1er cas et 400 dans le 2ème, soient 50% de plus dans le 1er cas que dans le 2ème. Autrement dit, l'investisseur est 50% moins compétitif dans le 1er cas que dans le 2ème. Dans un contexte économiquement difficile, la compétitivité-prix n'est pas à négliger ; dès lors que le rendement financier est identique, pourquoi vendre plus cher ? Macroéconomiquement parlant, les 200 perçus dans le 1er cas sont perdus alors qu'un nouvel achat de la part du client aurait généré un nouveau bénéfice. La rentabilité dépend autant de la durée de vie du produit que du RoI. En vérité, elle dépend du ratio ''Durée de vie/RoI''. On pourra objecter qu'un produit qui dure est ''évidemment'' plus cher. Il n'en est rien2. Il est même coûteux de faire de la non qualité puisqu'il faut contrôler cette non qualité3.

Ainsi, du point de vue du client, le 1er cas génère un surcoût de 50% ; du point de vue de l'investisseur, il y a rentabilité inférieure et compétitivité-prix en chute. De plus, le 2ème cas divise l'empreinte écologique par 3, ce qui est bon pour l'environnement mais aussi pour l'entreprise qui est moins dépendante des ressources, sujet de plus en plus critique !

Moralité : cessons de n'avoir qu'une vue partielle; retrouvons notre lucidité via une vision exhaustive des affaires. C'est une condition de la sortie de crise.

Avis d'expert proposé par Eric Fromant, fondateur de SEFIOR (Stratégie d'Economie de Fonctionnalité Intégrée aux Organisations).

1 Un calcul actuariel aurait permis d'être plus précis, mais il n'aurait rien apporté pour deux raisons : 1) les temps étant identiques, 12 ans dans chaque cas, la différence due à l'étalement de l'investissement dans le 1er cas aurait joué à la marge 2) en ces temps de taux bas, l'impact aurait été très faible.

2 « La qualité, c'est gratuit » Philip Crosby. Economica 1986.

3 Les camions sont fabriqués pour parcourir 1 million de kilomètres alors que les voitures le sont pour 100 à 200.000. Ford fabriquait des voitures inusables ; c'est General Motors qui a introduit « le renouvellement artificiel » ou « obsolescence programmée » que B. London a conceptualisée en 1932 dans « Ending the depression through planned obsolescence », texte inclus dans le livre « The new prosperity » 1933, Michigan University.

Article proposé par :

Eric Fromant

Fondateur de SEFIOR

Eric Fromant

Fondateur de SEFIOR

Les Blogs sont un espace de libre expression des abonnés d'Actu-Environnement.

Leurs contenus n'engagent pas la rédaction d'Actu-Environnement.

Commentez ou posez une question à Eric Fromant

Les commentaires aux articles sont réservées aux lecteurs :

- titulaires d'un abonnement (Abonnez-vous)

- inscrits à la newsletter (Inscrivez-vous)

- titulaires d'un abonnement (Abonnez-vous)

- inscrits à la newsletter (Inscrivez-vous)

1 Commentaire

FLT

Le 25/02/2014 à 13h59

Bonjour

Signaler un contenu inappropriétrès bon article, analyse et mise en perspective pertinentes, enfin quelqu'un qui ose dire que la qualité paye et est plus judicieuse que le "jetable". il est risible de voir les sociétés faire des investissements sur des moyen de production "low cost" et dépenser des fortunes dans des politiques qualité..... a posteriori.

Les champs d'application de cette analyse sont vaste, c'est une approche "raisonné" et réfléchie (réflexion aboutie) du développement.