Reporting carbone des entreprises prenons un peu de hauteur !

En France et ce depuis 2010, deux réglementations obligent de nombreuses entreprises à réaliser leur bilan carbone. Le cabinet Carbone 4 s'est intéressé aux réglementations identiques dans d'autre pays pour dresser un panorama mondial et élaborer des reco

Publié le 05/12/2016

Cet article a été publié dans Environnement & Technique N°365

[ S'abonner à la revue - Se connecter à l'espace abonné ]

[ S'abonner à la revue - Se connecter à l'espace abonné ]

En France et ce depuis 2010, deux réglementations1 obligent de nombreuses entreprises à réaliser leur bilan carbone, c'est-à-dire à mesurer et publier les émissions de gaz à effet de serre (notamment le dioxyde de carbone CO2 et le méthane CH4) liées à leurs activités. C'est ce qu'on appelle le reporting carbone des entreprises. Ces réglementations ont permis d'insuffler une réflexion carbone pour de nombreuses entreprises. En effet, le bilan carbone représente la première étape indispensable pour initier une politique de contrôle et de réduction de l'impact des entreprises sur le changement climatique.

Mais au fait, que se passe-t-il chez nos voisins ? D'autres pays ont-ils également mis en place des lois qui obligent les entreprises à mesurer et publier leurs émissions de gaz à effet de serre ? Quelles sont les différences avec les lois françaises ? Nous avons donc décidé de prendre un peu de hauteur sur la question. Et voici ce que nous avons trouvé2.

Une réglementation qui vise les secteurs les plus polluants

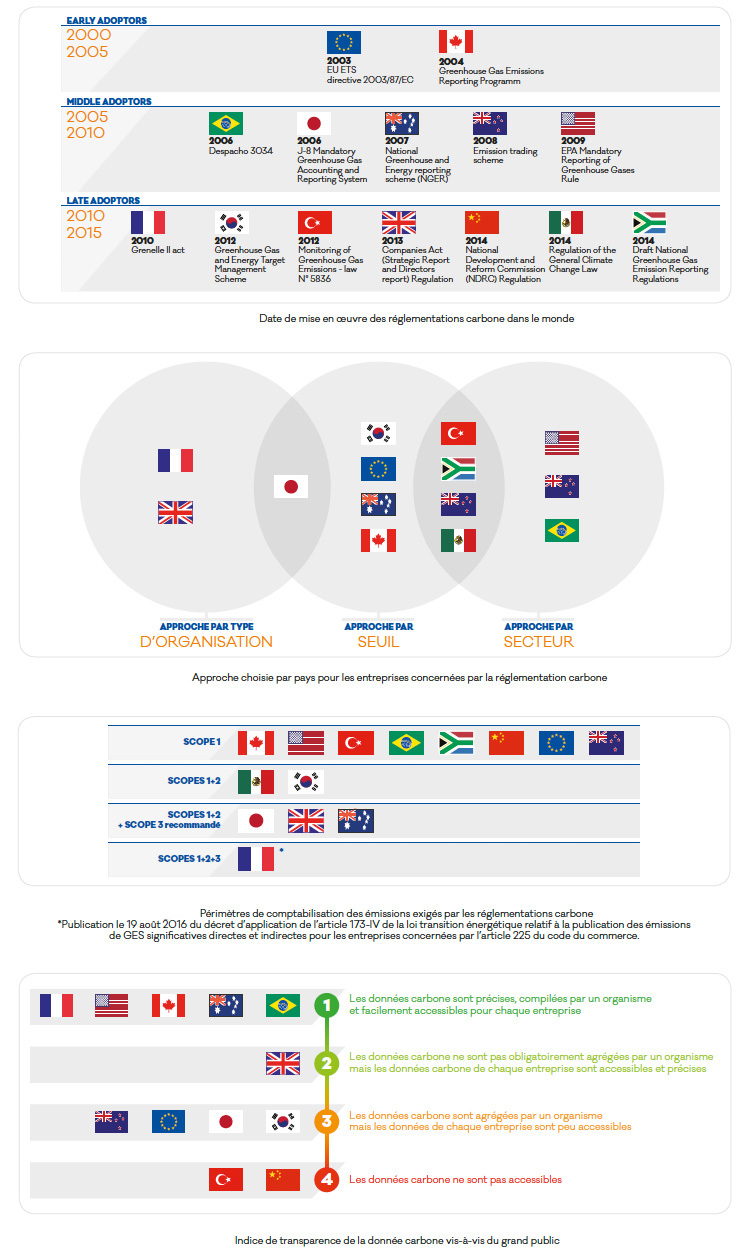

Première découverte : la France n'est pas un cas isolé en la matière ! 14 autres pays membres du G20 ont mis en place des mécanismes similaires, la majorité entre 2010 et 2015.

En revanche, les réglementations se différencient par de nombreux points, dont voici les trois principaux : le type d'entreprise concerné par la réglementation, le périmètre des émissions imposé et la transparence des données pour le grand public.

Commençons par le type d'entreprise concerné. En la matière, les gouvernements ont choisi entre trois approches : les entreprises qui doivent reporter sont soit les entreprises d'une certaine taille ou d'une certaine catégorie (approche dite par "type d'organisation"), soit les entreprises des secteurs économiques émissifs (approche dite "par secteur") soit les entreprises ou sites qui émettent des émissions de GES au dessus d'un certain seuil (approche dite "par seuil"). Les approches mixtes sont aussi courantes. L'approche par seuil et l'approche mixte seuil/secteur sont majoritaires.

Une originalité française

Ensuite, le périmètre des émissions imposé. Si le mot "scope 3" ne vous dit rien, une petite explication s'impose. En comptabilité carbone, on sépare les émissions d'une entreprise en trois périmètres ou "scopes" : le scope 1 (émissions directes liées aux consommations d'énergie et de carburant de l'entreprise ainsi que les émissions directes hors énergie), le scope 2 (émissions indirectes liées à la consommation d'électricité, de chaleur et de froid) et le scope 3 (émissions indirectes en amont et en aval, par exemple les émissions de fabrication des matériaux achetés par l'entreprise, ou les émissions d'usage par les clients des produits fabriqués par l'entreprise). Cette séparation a pour objectif de ne pas compter plusieurs fois les mêmes émissions (les scopes 2 et 3 d'une entreprise étant toujours le scope 1 d'autres entités). Sur ce sujet, la majorité des pays oblige les entreprises à reporter uniquement le scope 1, la France étant le seul pays à imposer le reporting des émissions indirectes des scopes 2 et 3.

à déployer partout dans le monde

Enfin, la transparence des données. Tous les pays ne mettent pas les données des émissions de GES à la disposition du grand public.

Toutes ces découvertes nous ont donné matière à réfléchir. Quelles conclusions peut-on en tirer ? Tout d'abord, on peut constater que bien que la pratique soit de plus en plus répandue, de nombreux pays n'ont pas encore mis en place de réglementation sur le reporting carbone des entreprises. A l'heure actuelle, les pays non couverts par une réglementation génèrent 40% des émissions mondiales de GES3, et certains d'entre eux disposent de forts potentiels de croissance (Inde, Indonésie, Nigéria ). Il est donc important que cette pratique se répande au sein des pays où les enjeux carbone d'aujourd'hui et de demain sont les plus importants.

Ensuite, étendre dans l'ensemble des pays le périmètre de reporting aux scopes 2 et 3 permettrait de rendre l'exercice plus pertinent pour les entreprises. Pour la majorité d'entre elles, c'est en effet au sein du scope 3 que réside la plupart des émissions (par exemple, les émissions principales d'un constructeur automobile sont les émissions indirectes aval d'usage des voitures par ses clients). La prise en compte du scope 3 est indispensable pour mettre en place une stratégie carbone vraiment efficace. Sur ce point, la France fait office de bon élève, car c'est actuellement le seul pays au monde à exiger que les postes significatifs du scope 3 soient reportés. S'il est encore trop tôt pour conclure sur l'impact de cette nouvelle mesure, il est certain que cela va obliger les entreprises à prendre, elles aussi, de la hauteur sur leur impact carbone et à se confronter aux enjeux carbone de l'ensemble de leur chaîne de valeur.

Enfin, dans l'optique d'atteindre l'objectif de deux degrés de réchauffement maximum fixé par l'Accord de Paris, il est nécessaire d'aller encore plus loin. Le reporting carbone est utile (et indispensable) car il permet de visualiser précisément les principales sources d'émissions de GES d'une entreprise Encore faut-il qu'il soit effectivement suivi de mesures ! Les entreprises doivent mettre en place des stratégies globales d'atténuation du changement climatique, via notamment l'élaboration de plans d'action de réduction des émissions de GES4. De ce point de vue, il reste encore du travail. Des initiatives comme le projet Science Based Targets (lancé par le CDP), qui incite les entreprises à aligner leurs objectifs de réduction d'émissions de GES sur des trajectoires "compatible 2°C" sont à encourager.

Avis d'expert proposé par Sylvain Borie et Juliette Decq, consultants chez Carbone 4

1 Deux lois encadrent ce reporting carbone. L'article 75 du code de l'environnement avec le bilan des émissions de gaz à effet de serre réglementaire. Cette obligation concerne notamment toutes les entreprises françaises de plus de 500 salariés. L'article 225 du code du commerce, qui inclut les émissions de GES comme une des informations extra-financières requises dans le rapport de gestion annuel. Cet article a été modifié très récemment par l'article 173 de la Loi sur la transition énergétique et son décret d'application pour exiger un reporting des émissions significatives directes et indirectes de gaz à effet de serre. Cette obligation concerne toutes les entreprises cotées et les entreprises non cotées SA et SCA de plus de 500 salariés et de plus de 100 M de chiffre d'affaires ou de bilan.

2 Télécharger l'Etat des lieux des mécanismes de reporting carbone des entreprises dans le monde

https://www.actu-environnement.com/media/pdf/news-28018-carbone4-reporting-carbone.pdf

3 Source : Banque mondiale

4 Cet élément est d'ailleurs inclus dans l'article 173 de la loi de transition énergétique : le rapport de gestion rend compte également des risques financiers liés aux effets du changement climatique et des mesures que prend l'entreprise pour les réduire en mettant en uvre une stratégie bas-carbone dans toutes les composantes de son activité (source : http://www.developpement-durable.gouv.fr/IMG/pdf/LTECV-Art-173_TitreIIIaVI.pdf).

Article proposé par :

Sylvain Borie et Juliette Decq

Consultants chez Carbone 4

Sylvain Borie et Juliette Decq

Consultants chez Carbone 4

Les Blogs sont un espace de libre expression des abonnés d'Actu-Environnement.

Leurs contenus n'engagent pas la rédaction d'Actu-Environnement.

Commentez ou posez une question à Sylvain Borie et Juliette Decq

Les commentaires aux articles sont réservées aux lecteurs :

- titulaires d'un abonnement (Abonnez-vous)

- inscrits à la newsletter (Inscrivez-vous)

- titulaires d'un abonnement (Abonnez-vous)

- inscrits à la newsletter (Inscrivez-vous)

2 Commentaires

Fabien

Le 06/12/2016 à 12h08

"la France étant le seul pays à imposer le reporting des émissions indirectes des scopes 2 et 3." Contrairement à cette affirmation, les entreprises françaises ont une obligation de reporter sur les scopes 1 et 2 uniquement. Le scope 3 est couvert dans le cadre d'une démarche volontaire.

Signaler un contenu inappropriéJuliette Decq

Le 06/12/2016 à 20h26

Bonjour,

Signaler un contenu inappropriéIl existe deux réglementations en France concernant le reporting carbone des entreprises. L'article 75 de la LOI Grenelle II qui demande un Bilan des Emissions de Gaz à Effet de Serre réglementaire tous les 4 ans et qui exige uniquement le reporting des émissions des scopes 1 et 2. En revanche, la réglementation de l'article 225 du code du commerce oblige depuis août 2016 à publier les postes significatifs d'émissions directes et indirectes, c'est-à-dire incluant également les émissions de scope 3 en amont et en aval. Cette réglementation concerne le reporting des informations extra-financières des entreprises cotées et des entreprises non cotées de plus de 500 employés et de plus de 100 M de CA ou de bilan.