|

|

Téléchargez le Hors Série E&T sur "les Chiffres du Recyclage", édition 2014

Téléchargez le Hors Série E&T sur "les Chiffres du Recyclage", édition 2014Les années se suivent et ne se ressemblent pas : c'est sans doute ce qui fait que les métiers du recyclage sont des sujets de passion. 2013, dans le monde du recyclage des métaux non ferreux, on voudrait d'ailleurs que plus jamais une autre année ne lui ressemble. Entre la maigreur des entrées sur chantiers et l'exacerbation de la concurrence aux achats qu'elle a engendré, les hoqučtements de l'économie chinoise et le renforcement brutal des exigences de qualité sur lesquels sont venus se greffer des variations de cours erratiques, et, cerise sur le gâteau, les vols sur chantiers qui n'ont connu qu'une petite accalmie, on se souviendra de 2013 comme d'une année ŕ oublier.

Moins de volumes

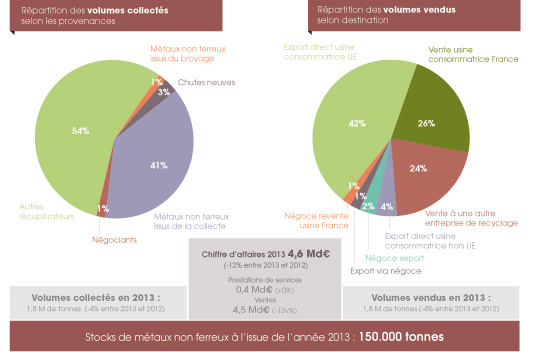

Aux męmes maux, les męmes symptômes. La France n'est pas sortie de crise pendant l'année 2013. Le ralentissement de l'activité dans l'industrie, dans la construction (et dans la déconstruction), le tassement de l'activité des artisans et la « stabilité » de la consommation des ménages onte pesé lourdement sur la collecte des métaux destinés au recyclage. A 1 800 000 tonnes, les entrées de métaux sur chantier ont diminué de 4% entre 2012 et 2013. Les volumes commercialisés ont évolué dans les męmes proportions. 27% de ces volumes ont été vendus aux entreprises consommatrices installées sur le territoire national et 42% ont été expédiés sur le marché européen. 7% des volumes transformés par les entreprises de recyclage ont été commercialisés sur les marchés de la grande exportation. L'aluminium est le métal le plus recyclé en France : il a constitué au cours de l'année 2013, 29% des volumes sortants des entreprises de recyclage. Viennent ensuite les inox pour 17% des volumes, le plomb essentiellement constitué de batteries pour 12%, le cuivre pour 11%, le zinc pour 5% et le laiton pour 3%.

Sur le LME, des parcours calamiteux

Pour l'ensemble des métaux, les premiers mois de l'année ont été particuličrement difficiles. Pour le cuivre, 4 mois de tassement des cours pratiquement ininterrompus au cours desquels le métal rouge a perdu plus de 15% de sa valeur. Aprčs un rebond en mai, le cuivre a finalement touché son point bas ŕ la fin juin. Le second semestre a permis au cuivre, dans un contexte incertain ŕ coups de variations ŕ la hausse et ŕ la baisse ininterrompues de retrouver quelques couleurs qui lui permettent de finir l'année aux environs de 10% au-dessous du niveau duquel il l'avait entamée. Agitation permanente reflétant les incertitudes du marché mais également les fluctuations monétaires sur le marché de l'aluminium de seconde fusion qui a trouvé un point ŕ la fin avril et est parvenu ŕ récupérer sur le second semestre une partie du terrain perdu en début d'année. Tassement semblable des cours du plomb jusqu'ŕ l'approche du mois de mai oů ils ont ensuite parcouru l'année ŕ monter et ŕ reperdre de la valeur sur une périodicité ŕ peu prčs trimestrielle. Les cours du zinc ont été marqués par deux points hauts, le premier entre la fin février et début mars et le second dans les derničres semaines de l'année. Quant au nickel, aprčs avoir essayé de s'envoler au cours du second mois de l'année, il a trouvé un point bas en juillet et a traversé le second semestre en bas de tableau pour finir l'année avec 4000 $ de retard sur le niveau auquel il l'avait commencé.

Des métaux recyclés difficiles ŕ vendre et ŕ collecter

Face aux difficultés rencontrées sur le marché chinois (complexité des réceptions et prix médiocres), le marché des métaux recyclés s'est largement recentré sur l'Europe. D'autant qu'au début de l'année, les consommateurs du Sud se sont montrés friands de certaines qualités de cuivreux en męme temps qu'ils dédaignaient le laiton męlé. A la fin du 1er trimestre, les usines étant parvenues ŕ reconstituer leurs stocks ont progressivement délaissé le marché. Au milieu de l'année, la demande de cuivre s'est tendue sur le marché européen pour satisfaire, selon les usines, des besoins réels de production ou le renouvellement des stocks. A l'automne, certains consommateurs ont éprouvé quelques « crises de manque » essentiellement en Europe. Tout en retrouvant plus de sérénité dans le courant du dernier trimestre, l'orientation positive du marché s'est ŕ peu prčs poursuivie jusqu'ŕ la fin de l'année. L'année s'est achevée comme elle s'était écoulée avec une nette domination des acheteurs européens et la quasi absence d'exportations au long cours.

En début d'année, les prix du laiton sur les marchés de la grande exportation se sont avérés insuffisants pour engager les recycleurs ŕ expédier des volumes sur de longues distances. Les prix s'étant améliorés ŕ la fin du 1er trimestre, un courant d'échanges s'est remis en place entre l'Europe et l'Asie. En milieu d'année, en męme temps que la demande se tassait, les prix proposés s'avéraient nettement insuffisants pour permettre aux recycleurs de dégager des marges suffisantes. La situation n'a pas évolué de maničre considérable ŕ l'automne, si ce n'est quelques manifestations d'intéręt de la part de l'Europe du Sud pas souvent suivies d'effets sur les prix. L'étroitesse des achats de la part des laitonniers européens a permis aux recycleurs de reconstituer leurs stocks en fin d'année, ce qui n'est pas nécessairement le bon moment et une maigre satisfaction.

La demande d'aluminium recyclé est restée bien orientée en début d'année mais les échanges ont été entravés par la faiblesse des cours sur le LME d'autant que la demande relativement soutenue de l'Asie n'a pas été suivie d'effets sur les prix. La demande s'est améliorée progressivement ŕ la fois sur le marché européen et sur le marché asiatique ŕ la fin du 1er trimestre. On a donc enregistré quelques expéditions lointaines ŕ cette période de l'année. La nervosité des prix a contribué ŕ compliquer, en milieu d'année, les conditions de marché en Europe alors que la demande de l'Asie s'était nettement affermie, les prix suivant. A la fin du troisičme trimestre, le marché avait retrouvé son équilibre, mais tandis que l'écoulement des belles qualités ne soulevait pas le moindre problčme, celui des basses sortes était plus difficile. L'année s'est achevée en pente douce pour les aluminiums, animée de temps ŕ autre par quelques demandes limitées du marché asiatique.

On a constaté une demande soutenue sur le zinc, mais les décotes étaient trop importantes pour pousser les professionnels qui disposaient de quelques tonnages en stock ŕ accélérer leurs mises sur le marché. La demande s'est progressivement améliorée particuličrement en Europe ; et si les Asiatiques sont revenus sur le marché, leurs prix n'étaient pas suffisants pour séduire les vendeurs d'expédier aussi loin. Sans parler de pénurie, les tensions sur le marché européen se sont renforcées en milieu d'année face ŕ la difficulté de répondre ŕ la demande des fondeurs et ce d'autant que progressivement, les acheteurs asiatiques amorçaient un retour sur le marché. Les fondeurs européens étaient sur le marché au tournant du 3čme trimestre et les acheteurs asiatiques, bien que présents, n'étaient pas suffisamment « généreux » pour susciter l'intéręt des vendeurs. C'est dans le calme que 2013 s'est achevée pour le zinc, avec quelques demandes asiatiques pas nécessairement au juste prix.

Sur le marché du plomb, les transformateurs ont rencontré quelques difficultés ŕ satisfaire leurs besoins en début d'année, l'hiver trop doux n'ayant pas fait son śuvre pour favoriser l'approvisionnement des chantiers. La demande de plomb et de batteries s'est renforcée progressivement et la concurrence entre les affineurs a contribué ŕ l'amélioration des prix, mais « le plus efficace des recycleurs » ne peut mettre sur le marché que ce qu'il a. Et la reconstitution des stocks de batteries s'est avérée plus que difficile. L'arrivée sur le marché d'acheteurs asiatiques en milieu d'année n'a fait qu'exacerber les difficultés sur un marché déjŕ trčs tendu sans que les demandes des uns et des autres ne puissent ętre réellement satisfaites. Pas vraiment de changement ŕ l'arrivée de l'automne, avec des raffineurs ŕ cours de matičres premičres ou presque et des professionnels du recyclage dans l'impossibilité de renouveler leurs stocks. Et ce ne sont pas les derničres semaines de l'année qui sont venues modifier cette situation récurrente.

Le niveau des stocks d'inox, tant chez les fournisseurs que chez les consommateurs, n'a pas contribué ŕ stimuler le marché. Si la demande des aciéristes s'est progressivement améliorée, le niveau des prix proposés s'est souvent avéré insuffisant pour permettre aux professionnels de retrouver leurs marges. Mais en milieu d'année, les aciéristes disposaient de stocks imposants et les prix du marché n'étaient pas de nature ŕ stimuler les échanges : les prix proposés par quelques acheteurs asiatiques non plus d'ailleurs. A l'automne, le marché des inox est resté englué dans sa médiocrité. Et c'est de cette maničre qu'il a terminé sa médiocre année.

© Tous droits réservés Actu-Environnement

Reproduction interdite sauf accord de l'Éditeur.